初级会计职称《经济法基础》重要考点:税款征收

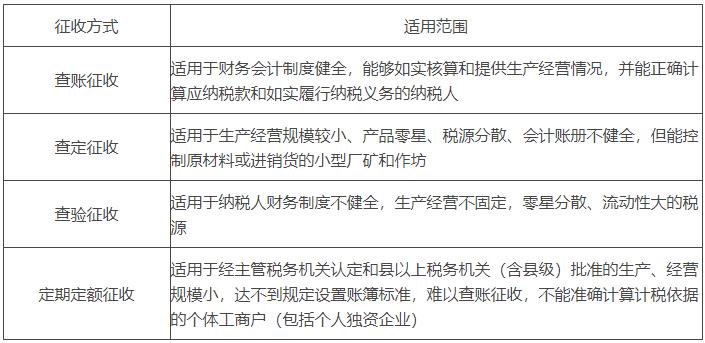

考点:税款征收的方式(★)

1. 纳税人有下列情形之一的,税务机关有权核定其应纳税额:

(1)依照法律、行政法规的规定可以不设置账簿的;

(2)依照法律、行政法规的规定应当设置但未设置账簿的;

(3)擅自销毁账簿或者拒不提供纳税资料的;

(4)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

(5)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

(6)纳税人申报的计税依据明显偏低,又无正当理由的。

2. 税务机关有权采用下列任何一种方法核定应纳税额;当其中一种方法不足以正确核定应纳税额时,可以同时采用两种以上的方法核定:

(1)参照当地同类行业或者类似行业中经营规模和收入水平相近的纳税人的税负水平核定;

(2)按照营业收入或者成本加合理的费用和利润的方法核定;

(3)按照耗用的原材料、燃料、动力等推算或者测算核定;

(4)按照其他合理方法核定。

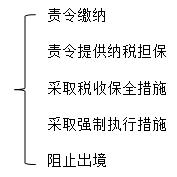

考点:税款征收措施(★★)

(一)概览

(二)责令缴纳

1. 基本适用情形

纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关可责令限期缴纳,并从滞纳税款之日起,按日加收滞纳金。

(1)滞纳金的加收标准:从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

(2)加收滞纳金的起止时间:自税款法定缴纳期限届满次日起至纳税人、扣缴义务人实际缴纳或者解缴税款之日止。

2. 其他适用情形

(1)对未按照规定办理税务登记的从事生产、经营的纳税人以及临时从事生产经营的纳税人,由税务机关核定其应纳税额,责令其缴纳应纳税额。

(2)税务机关有根据认为从事生产、经营的纳税人有逃避纳税义务行为的,可以在规定的纳税期之前,责令限期缴纳应纳税款。

(3)纳税担保人未按照规定的期限缴纳所担保的税款,税务机关可以责令其限期缴纳应纳税款。

(三)责令提供纳税担保

1. 适用纳税担保的情形

(1)税务机关有根据认为从事生产、经营的纳税人有逃避纳税义务行为,在规定的纳税期之前经责令其限期缴纳应纳税款,在限期内发现纳税人有明显的转移、隐匿其应纳税的商品、货物,以及其他财产或者应纳税收入的迹象,责成纳税人提供纳税担保的;

(2)欠缴税款、滞纳金的纳税人或者其法定代表人需要出境的;

(3)纳税人同税务机关在纳税上发生争议而未缴清税款,需要申请行政复议的;

(4)税收法律、行政法规规定可以提供纳税担保的其他情形。

2. 纳税担保的方式:保证、抵押、质押。

3. 纳税担保的范围:税款、滞纳金和实现税款、滞纳金的费用。

(四)阻止出境

欠缴税款的纳税人或者其法定代表人在出境前未按规定结清应纳税款、滞纳金或者提供纳税担保的,税务机关可以通知出境管理机关阻止其出境。

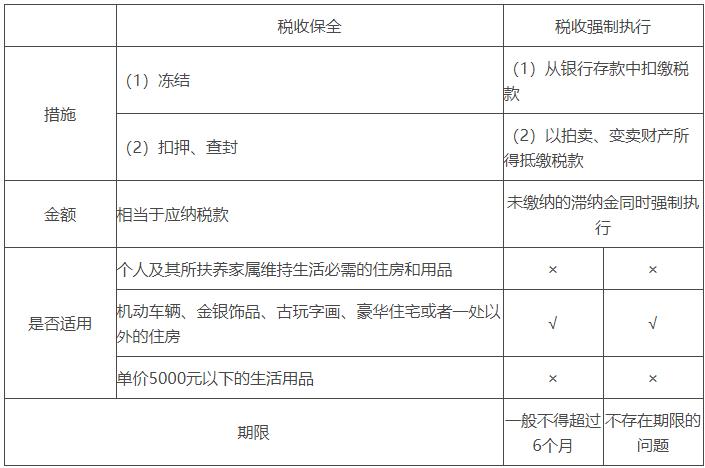

考点:税收保全与税收强制执行(★★★)

(一)税收保全

1. 适用税收保全的情形及措施

(1)税务机关责令具有税法规定情形的纳税人提供纳税担保而纳税人拒绝提供纳税担保或无力提供纳税担保的,经县以上税务局(分局)局长批准,税务机关可以采取下列税收保全措施:

①书面通知纳税人开户银行或者其他金融机构冻结纳税人的金额相当于应纳税款的存款;

②扣押、查封纳税人的价值相当于应纳税款的商品、货物或者其他财产。

(2)对未按照规定办理税务登记的从事生产、经营的纳税人,以及临时从事经营的纳税人,由税务机关核定其应纳税额,责令缴纳;不缴纳的,税务机关可以扣押其价值相当于应纳税款的商品、货物。

(3)税务机关对从事生产、经营的纳税人以前纳税期的纳税情况依法进行税务检查时,发现纳税人有逃避纳税义务行为,并有明显的转移、隐匿其应纳税的商品、货物以及其他财产或者应纳税的收入的迹象的,可以依法定批准权限采取税收保全措施或者强制执行措施。

2. 不适用税收保全措施的财产

(1)个人及其所扶养家属维持生活必需的住房和用品(不包括机动车辆、金银饰品、古玩字画、豪华住宅或者一处以外的住房),不在税收保全措施的范围之内。

(2)税务机关对单价5000元以下的其他生活用品,不采取税收保全措施。

3. 税务机关采取税收保全措施的期限一般不得超过6个月。

(二)税收强制执行

1. 适用强制执行的情形及措施

从事生产、经营的纳税人、扣缴义务人未按照规定的期限缴纳或者解缴税款,纳税担保人未按照规定的期限缴纳所担保的税款,由税务机关责令限期缴纳,逾期仍未缴纳的,经县以上税务局(分局)局长批准,税务机关可以采取下列强制执行措施:

(1)书面通知其开户银行或者其他金融机构从其存款中扣缴税款;

(2)扣押、查封、依法拍卖或者变卖其价值相当于应纳税款的商品、货物或者其他财产,以拍卖或者变卖所得抵缴税款。

2. 强制执行的范围

(1)税务机关采取强制执行措施时,对上述纳税人、扣缴义务人、纳税担保人未缴纳的滞纳金同时强制执行。

(2)个人及其所扶养家属维持生活必需的住房和用品(不包括机动车辆、金银饰品、古玩字画、豪华住宅或者一处以外的住房),不在强制执行措施的范围之内。

(3)税务机关对单价5000元以下的其他生活用品,不采取强制执行措施。

税收保全VS税收强制执行

课程推荐

- 初级会计资格精讲班

- 初级会计资格通关班

- 初级会计资格协议班

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 经济法基础 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 2门全套 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 580 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 经济法基础 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 2门全套 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当年不过,下年免费。 | 960 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 《经济法基础》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 2门全套 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 2000 |

购买

|

- 初级会计资格模考题库综合版

- 初级会计资格模考题库实验版

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 经济法基础 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 2门综合版 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统。 | 240 |

购买

|

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 《经济法基础》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 2门实验版 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 480 |

购买

|